作者:Aiying Compliance

2025 年 6 月 30 日,Robinhood 股價盤中暴漲超 12%,創(chuàng)下歷史新高。市場的狂熱并非僅因一份亮眼的財報,而是源于其在法國戛納發(fā)布的一系列重磅消息:推出股票代幣化產(chǎn)品、自建基于 Arbitrum 的 Layer 2 區(qū)塊鏈、為歐盟用戶提供永續(xù)合約……這一系列動作標(biāo)志著市場對其認知正發(fā)生根本性轉(zhuǎn)變——Robinhood 不再僅僅是一個服務(wù)年輕人的「散戶交易 App」,它正試圖成為一個潛在的「金融基礎(chǔ)設(shè)施顛覆者」。

Aiying 艾盈團隊成員在是一個在甲乙方法務(wù)、運營都實戰(zhàn)過的合規(guī)咨詢團隊,深諳行業(yè)監(jiān)管合規(guī)與實際商業(yè)模式平衡的中庸之道。本文主要研究 Robinhood 的商業(yè)模式究竟經(jīng)歷了怎樣的演變?其當(dāng)前的戰(zhàn)略核心——尤其是對 RWA(Real World Assets,現(xiàn)實世界資產(chǎn))和加密技術(shù)的深度布局——將如何重塑其自身價值,并對傳統(tǒng)金融市場和加密行業(yè)帶來哪些深遠影響?本文將從 Robinhood 的「昨天、今天、明天」三個維度,層層剖析其商業(yè)模式的進化、核心戰(zhàn)略的邏輯,并推演其未來對行業(yè)市場的影響力。

本部分旨在快速回顧 Robinhood 的崛起歷程與商業(yè)模式的初步構(gòu)建,為理解其當(dāng)前戰(zhàn)略轉(zhuǎn)型提供背景。

Robinhood 的故事始于兩位斯坦福大學(xué)物理學(xué)和數(shù)學(xué)背景的創(chuàng)始人——Baiju Bhatt 和 Vladimir Tenev。他們?yōu)閷_基金開發(fā)低延遲交易系統(tǒng)的經(jīng)歷,讓他們意識到服務(wù)于機構(gòu)的技術(shù)同樣可以服務(wù)于散戶。正如其公司名稱「羅賓漢」所象征的,他們的初心是「金融民主化」,旨在為普通人提供與機構(gòu)相同的投資機會。這一理念在 2008 年金融危機后,精準(zhǔn)地與千禧一代對大銀行不信任的情緒產(chǎn)生了共鳴。

他們抓住了移動互聯(lián)網(wǎng)的浪潮,于 2014 年推出了專為移動端設(shè)計的 App。其兩大顛覆性創(chuàng)新在于:

零傭金交易:徹底打破了傳統(tǒng)券商的收費模式,極大地降低了投資門檻。

極致的用戶體驗:簡潔甚至「令人上癮」的界面設(shè)計,如交易完成后的彩帶動畫,將復(fù)雜的金融交易游戲化,吸引了大量沒有投資經(jīng)驗的年輕人。

憑借這一精準(zhǔn)定位,Robinhood 在 2015 年正式上線時,等待名單上已有 80 萬用戶,迅速實現(xiàn)了病毒式增長,開創(chuàng)了一個屬于年輕投資者的時代。

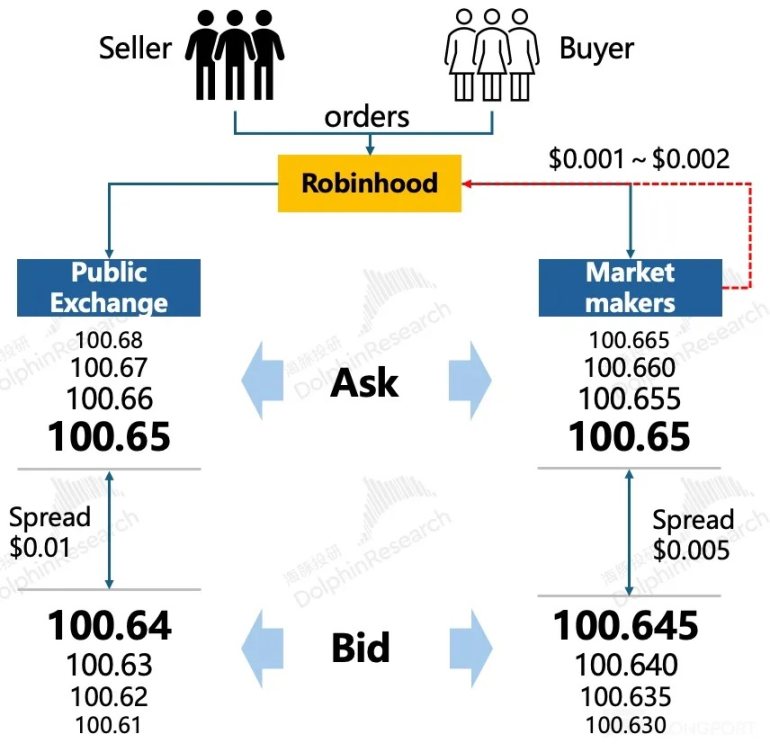

「零傭金」并非免費午餐,其背后是 Robinhood 精心構(gòu)建的多元化收入模式,其中最具代表性也最具爭議的便是 PFOF。

PFOF(訂單流支付)

PFOF 是 Robinhood 實現(xiàn)「零傭金」的基石。簡而言之,Robinhood 不將用戶的訂單直接發(fā)送到交易所,而是打包賣給 Citadel Securities 等高頻交易做市商。做市商通過在買賣價差中賺取微小利潤,并向 Robinhood 支付一部分作為回報。根據(jù)研究報告數(shù)據(jù),在 2024 年第二季度,Robinhood 在股票 PFOF 市場占據(jù)約 20% 的份額,在期權(quán) PFOF 市場更是占據(jù) 35% 的絕對優(yōu)勢。這一模式為其帶來了豐厚收入,但也引發(fā)了長期監(jiān)管爭議,核心在于其是否為了自身利益而犧牲了用戶的最佳執(zhí)行價格。

業(yè)務(wù)多元化探索

在 PFOF 的基礎(chǔ)上,Robinhood 不斷擴展其業(yè)務(wù)版圖,構(gòu)建了三大收入支柱:

交易業(yè)務(wù):從最初的股票交易,迅速擴展到期權(quán)(2017 年)和加密貨幣(2018 年)。數(shù)據(jù)顯示,期權(quán)和加密貨幣這兩種高波動性資產(chǎn),貢獻了遠超股票的交易收入,反映出其用戶群體對高風(fēng)險高回報的偏好。

利息收入:通過推出保證金貸款和現(xiàn)金管理服務(wù)(Cash Management),Robinhood 在高利率環(huán)境下,將用戶的閑置資金和杠桿需求轉(zhuǎn)化為穩(wěn)定的利息收入,成為其第二大收入來源。

訂閱服務(wù):2016 年推出的 Robinhood Gold 訂閱服務(wù),提供即時入金、盤前盤后交易等增值功能。到 2025 年第一季度,Gold 用戶已突破 320 萬。這標(biāo)志著 Robinhood 正從純粹的交易平臺,向增強用戶粘性和收入穩(wěn)定性的「金融 SaaS」模式初步轉(zhuǎn)型。

野蠻生長必然伴隨著陣痛。Robinhood 的發(fā)展歷程中充斥著各種危機事件:

技術(shù)與風(fēng)控危機:2020 年 3 月,在美股歷史性大漲日,Robinhood 平臺全天宕機,引發(fā)用戶集體訴訟。同年,一名 20 歲用戶因誤解期權(quán)賬戶余額而自殺,暴露了其「游戲化」界面背后用戶教育和風(fēng)險警示的嚴重不足。

GME 事件與信任危機:2021 年初的 GameStop 事件是其聲譽的轉(zhuǎn)折點。在散戶大戰(zhàn)華爾街的高潮,Robinhood 突然限制用戶買入 GME 等熱門股票,被指責(zé)「拔網(wǎng)線」、背叛散戶。盡管官方解釋是為滿足清算所的保證金要求,但「偷窮濟富」的標(biāo)簽已深深刻在其品牌上,動搖了其「金融民主化」的初心。

持續(xù)的監(jiān)管壓力:從 FINRA 因 PFOF 問題開出的罰單,到 SEC 對其加密業(yè)務(wù)的調(diào)查,監(jiān)管始終是懸在 Robinhornod 頭頂?shù)倪_摩克利斯之劍。

這些危機共同暴露了 Robinhood 的軟肋:技術(shù)平臺不穩(wěn)定、風(fēng)控機制缺陷、以及商業(yè)模式與用戶利益之間的潛在沖突。正是這些深刻的陣痛,迫使 Robinhood 必須尋找新的增長故事和戰(zhàn)略方向,以擺脫「Meme 股樂園」的標(biāo)簽,重塑市場信任。

本部分是全文核心,將深入分析 Robinhood 當(dāng)前以 RWA 和加密技術(shù)為核心的戰(zhàn)略布局,拆解其背后的商業(yè)邏輯和競爭優(yōu)勢。

Robinhood 將未來押注于 RWA 和加密技術(shù),并非一時興起,而是基于深刻的財務(wù)驅(qū)動和戰(zhàn)略考量。

「我們有機會向世界證明我們一直相信的東西,加密貨幣遠不止是一種投機性資產(chǎn)。它有潛力成為全球金融界的中堅力量。」 —— Vladimir Tenev, Robinhood CEO

財務(wù)驅(qū)動:利潤的核心引擎

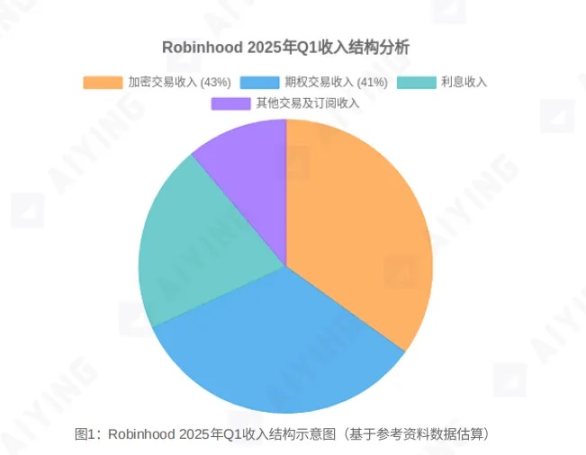

根據(jù)財報數(shù)據(jù)顯示,加密業(yè)務(wù)已成為 Robinhood 利潤率最高的業(yè)務(wù)。2025 年第一季度,加密交易貢獻了 2.52 億美元收入,占總交易收入的 43%,首次超過期權(quán)成為第一大交易收入來源。更重要的是其驚人的利潤率,據(jù)分析,加密訂單流的做市返點率是股票的 45 倍、期權(quán)的 4.5 倍。在增長和盈利的雙重驅(qū)動下,All in Crypto 成為必然選擇。

敘事升級:從券商到「橋梁」

此舉幫助 Robinhood 從一個備受爭議的「散戶券商」升級為「連接傳統(tǒng)金融(TradFi)與鏈上世界的橋梁」。這不僅能有效擺脫 PFOF 的監(jiān)管陰影和「Meme 股」的周期性標(biāo)簽,更是為了切入一個規(guī)模遠超現(xiàn)有業(yè)務(wù)的萬億級市場——將現(xiàn)實世界的龐大資產(chǎn)進行數(shù)字化和代幣化。

核心目標(biāo):顛覆傳統(tǒng)金融基礎(chǔ)設(shè)施

在向美國證券交易委員會(SEC)提交的信函中,Robinhood 清晰地闡述了其對 RWA 代幣化的愿景。他們認為,利用區(qū)塊鏈技術(shù)可以實現(xiàn):這套愿景旨在從根本上顛覆現(xiàn)有證券交易體系的低效、高成本和準(zhǔn)入壁壘。

24/7 全天候交易:打破傳統(tǒng)交易所的時間壁壘。

近乎即時的結(jié)算:從 T+2 到 T+0,大幅降低交易對手風(fēng)險和運營成本。

所有權(quán)無限分割:讓高價資產(chǎn)(如房產(chǎn)、藝術(shù)品)可以被碎片化,降低投資門檻。

提升流動性:為傳統(tǒng)上流動性差的資產(chǎn)(如私募股權(quán))創(chuàng)造更廣闊的市場。

自動化合規(guī):通過智能合約嵌入監(jiān)管規(guī)則,降低合規(guī)成本。

為了實現(xiàn)這一宏大目標(biāo),Robinhood 打出了一套「三位一體」的戰(zhàn)略組合拳,從應(yīng)用層下沉至基礎(chǔ)設(shè)施層。

股票代幣化 (Stock Token)

這是其 RWA 戰(zhàn)略的「敲門磚」。通過在歐盟市場推出美股代幣,允許用戶進行 24/5 交易并獲得股息支持,Robinhood 正在進行一場大規(guī)模的市場教育和技術(shù)驗證。此舉旨在打通傳統(tǒng)資產(chǎn)與鏈上世界的接口,讓習(xí)慣于傳統(tǒng)投資的用戶能夠「絲滑」地進入加密生態(tài)。

自建 L2 公鏈 (Robinhood Chain)

這是其最具戰(zhàn)略野心的一步。通過基于 Arbitrum Orbit 技術(shù)棧構(gòu)建專為 RWA 優(yōu)化的自有 Layer 2 公鏈,Robinhood 正從一個「應(yīng)用」下沉為「基礎(chǔ)設(shè)施提供商」。擁有自己的公鏈意味著掌握了規(guī)則制定權(quán)和生態(tài)系統(tǒng)的主導(dǎo)權(quán)。未來,所有代幣化資產(chǎn)的發(fā)行、交易、結(jié)算都將在這個生態(tài)內(nèi)閉環(huán)完成,從而構(gòu)建起強大的技術(shù)和商業(yè)護城河。

平臺化 (Broker-as-a-Platform)

通過一系列收購(如 Bitstamp、WonderFi)和產(chǎn)品發(fā)布(如永續(xù)合約、質(zhì)押服務(wù)、AI 投顧 Cortex、信用卡返現(xiàn)購幣),Robinhood 正在構(gòu)建一個「由加密驅(qū)動的全能投資平臺」。這個平臺將交易、支付、資產(chǎn)管理、基礎(chǔ)設(shè)施融為一體,覆蓋用戶從入金、交易到資產(chǎn)增值的全生命周期,旨在最大化單一用戶的終身價值(LTV)。

Robinhood 的戰(zhàn)略定位使其在競爭格局中處于一個獨特的位置。

vs. Coinbase

路徑差異:Coinbase 是「鏈上的交易所」,其核心是服務(wù)加密原生資產(chǎn),并通過合規(guī)路徑贏得機構(gòu)信任。而 Robinhood 是「鏈上化的券商」,其目標(biāo)是「鏈改舊世界」,將龐大的傳統(tǒng)資產(chǎn)引入鏈上。

優(yōu)勢對比:Coinbase 的優(yōu)勢在于其深厚的加密行業(yè)根基、合規(guī)深度和機構(gòu)客戶基礎(chǔ)。Robinhood 的優(yōu)勢則在于其龐大的零售用戶基礎(chǔ)、極致的產(chǎn)品體驗以及更激進、更聚焦的 RWA 戰(zhàn)略。

vs. 傳統(tǒng)券商 (Schwab, IBKR)

模式差異:傳統(tǒng)券商如嘉信理財(Schwab)和盈透證券(IBKR)主要服務(wù)于高凈值和機構(gòu)客戶,收入更依賴于利息和顧問服務(wù)。Robinhood 則服務(wù)于更年輕、更活躍的零售交易者,收入更依賴于交易傭金(尤其是加密貨幣)。

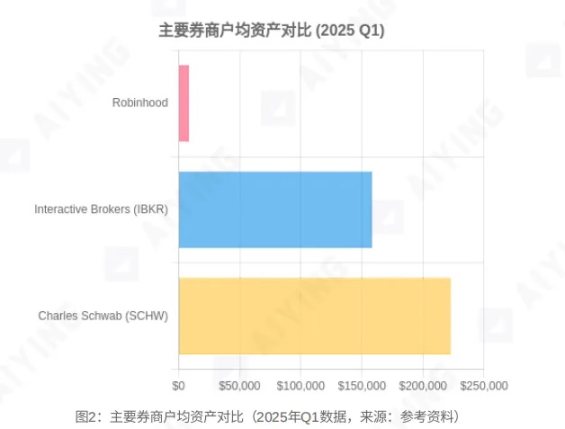

數(shù)據(jù)對比:根據(jù)第三方統(tǒng)計數(shù)據(jù)顯示,Robinhood 在賬戶數(shù)量上已超過 Schwab 的 2/3,但戶均資產(chǎn)(AUC)僅為后者的約 2%。這既是其短板,也是其未來的增長空間。其當(dāng)前推出的 IRA 退休賬戶、信用卡等產(chǎn)品,正是為了提升用戶資產(chǎn)規(guī)模和粘性,向傳統(tǒng)券商的腹地進攻。而在交易收入,特別是加密交易收入的增長速度上,Robinhood 已遠超傳統(tǒng)券商。

基于前文分析,Aiying 艾盈對 Robinhood 的未來進行推演,評估其可能帶來的市場影響以及自身面臨的挑戰(zhàn)。

擠壓山寨幣流動性:當(dāng)投資者可以在一個合規(guī)、便捷的平臺上交易具有真實價值支撐的藍籌股代幣(如 OpenAI、SpaceX),對高風(fēng)險、無基本面的山寨幣和 Meme 幣的需求可能會被大量分流。未來加密市場可能進一步分化為「通過 ETF 的主流幣」和「能夠鏈接傳統(tǒng)金融的基礎(chǔ)設(shè)施幣」,大量山寨幣或?qū)]有太大存在感。

重塑股票交易規(guī)則:24/7 交易將徹底打破傳統(tǒng)交易所的盤前盤后限制,對全球流動性分配、價格發(fā)現(xiàn)機制乃至做市商策略都將產(chǎn)生深遠影響。未來,「盤前看納斯達克還是看 Robinhood?」可能從一句玩笑變?yōu)橐粋€真實的問題。

加速 TradFi 巨頭入場:Robinhood 的激進布局將成為一條「鯰魚」,攪動整個傳統(tǒng)金融行業(yè)。它的探索將迫使摩根大通、高盛等傳統(tǒng)巨頭加速其在資產(chǎn)代幣化領(lǐng)域的布局,從而引發(fā)新一輪的金融科技軍備競賽。

如果戰(zhàn)略成功,Robinhood 將迎來巨大的發(fā)展機遇。

成為 RWA「第一入口」:憑借其龐大的用戶規(guī)模和領(lǐng)先的產(chǎn)品體驗,Robinhood 有潛力成為連接數(shù)萬億美元現(xiàn)實世界資產(chǎn)與加密生態(tài)的核心樞紐。它將同時捕獲「代際財富轉(zhuǎn)移」(84 萬億美元資產(chǎn)將從嬰兒潮一代轉(zhuǎn)移至千禧一代)和「Crypto Adoption」(加密技術(shù)普及)的雙重時代紅利。

估值錨點轉(zhuǎn)變:其估值邏輯正在發(fā)生質(zhì)變。它不再是一個單純受交易量和利率影響的周期性券商,而是一個兼具 SaaS(Gold 訂閱)、金融科技(平臺效應(yīng))和基礎(chǔ)設(shè)施(公鏈價值)屬性的復(fù)合型公司。這種多維度的商業(yè)模式將極大地打開其成長天花板,市場對其估值也將采用全新的模型。

Robinhood 的宏偉藍圖并非坦途,依然面臨三大核心挑戰(zhàn):

監(jiān)管的不確定性:這是其戰(zhàn)略實現(xiàn)的最大瓶頸。在其向 SEC 的信函中,明確指出了當(dāng)前監(jiān)管框架下的諸多障礙,例如:如何界定 RWA 代幣的法律屬性?券商如何滿足數(shù)字資產(chǎn)的托管規(guī)則(如 Rule 15c3-3)?如何計算數(shù)字資產(chǎn)的資本金要求(Rule 15c3-1)?盡管當(dāng)前美國的政治風(fēng)向?qū)用苄袠I(yè)似乎更為友好,但監(jiān)管政策的任何變動都可能對其業(yè)務(wù)構(gòu)成致命打擊。

執(zhí)行與競爭風(fēng)險:自建 L2 公鏈、整合 Bitstamp、實現(xiàn)全球擴張等計劃,每一步都考驗著 Robinhood 強大的項目管理和執(zhí)行能力。與此同時,來自 Coinbase、Kraken 等加密原生對手,以及高盛、摩根大通等覺醒的傳統(tǒng)金融巨頭的競爭將異常激烈。「做的人是誰才是生死關(guān)鍵」,Robinhood 必須證明自己不僅有好的想法,更有實現(xiàn)想法的能力。

商業(yè)模式的內(nèi)在脆弱性:盡管業(yè)務(wù)日益多元化,但其收入結(jié)構(gòu)在短期內(nèi)仍將高度依賴高波動性的交易業(yè)務(wù),尤其是加密貨幣。這意味著其業(yè)績?nèi)詫⑹艿绞袌鲋芷诘木薮笥绊憽H绾卧谧非箢嵏彩絼?chuàng)新的同時,建立更穩(wěn)健、更可預(yù)測的收入來源,是其實現(xiàn)長期健康發(fā)展的關(guān)鍵。

回顧 Robinhood 的歷程,它不再是那個僅僅依靠「零傭金」和「游戲化」吸引眼球的「散戶玩具」。它正通過一場以 RWA 和加密技術(shù)為核心的豪賭,試圖從金融體系的邊緣走向中心,成為新舊金融秩序交界處的「制度設(shè)計者」和「基礎(chǔ)設(shè)施提供商」。

它瞄準(zhǔn)的,早已不是 24 小時交易、即時結(jié)算這些表層功能,而是整個資產(chǎn)發(fā)行、交易、結(jié)算制度的底層重構(gòu)——將傳統(tǒng)金融中封閉、昂貴、低效的規(guī)則,轉(zhuǎn)化為一種開放、可編程、可組合的新金融邏輯。

這場變革的成功與否,不僅決定了 Robinhood 自身的命運,也將在很大程度上影響未來十年全球金融市場的演化路徑。對于投資者和市場觀察者而言,Robinhood 已不再僅僅是一個股票代碼,而是一張觀察未來金融形態(tài)、充滿無限可能的「衍生圖紙」。波動性將持續(xù)存在,而制度套利的空間,才剛剛打開。

<strike id="ykeqq"></strike>

<fieldset id="ykeqq"></fieldset>

喜來順財經(jīng)

喜來順財經(jīng)